Da, telefon je lahko denarnica

6 min read

Vizija, da naša denarnica lahko postane mobilna, se uresničuje.

Miran Varga

Sodobni potrošnik je povsem posvojil mobilnost, od svoje pametne mobilne naprave se skorajda ne loči več. Večina uporabnikov (okoli 80 %) mobilnih naprav od teh ni oddaljenih več kot en meter niti takrat, ko spi ali se tušira. Da, svoje digitalne pomočnike in sodelavce imamo pogosto bliže kot potomce, vedno so na dosegu roke! A o družbenih vidikih spremenjenega obnašanja in o tem, kako pametni telefoni postajajo nepogrešljiv del posameznika, kdaj drugič. Danes je na vrsti pogled na to, kaj bodo nadomestili naslednje. Saj veste, da so pametni telefoni praktično pokopali tržišče kompaktnih digitalni fotoaparatov? V prihodnjih mesecih in letih pa utegnejo podobno storiti še z nekim drugim izdelkom, ki ga človeštvo pozna že stoletja – denarnico.

Svoboda brezstičnega plačevanja

Priznam, pošteno sem bil presenečen nad hitrostjo uvajanja in sprejemanja brezstičnega plačevanja v Sloveniji. Plačevanje brez fizičnega kontakta med plačilnim sredstvom in POS-terminalom bo v Sloveniji šesto obletnico praznovalo oktobra – kot prva ga je leta 2014 v sodelovanju s podjetjem Mastercard uvedla največja domača banka NLB, ki so ji v naslednjih mesecih (in letih) pospešeno sledile še druge. Danes je brezstično plačevanje s karticami standarden del ponudbe, trgovci in ponudniki storitev vseh vrst so pospešeno zamenj(ev)ali plačilne terminale, da bi strankam zagotovili boljšo uporabniško izkušnjo. Uporabniki smo gib prislanjanja kartice ob POS-terminal osvojili čez noč, nanj prisegajo tako (naj)mlajši v slaščičarnah kot (naj)starejši državljani na bencinskih servisih.

»Zmagovit« dejavnik je bila predvsem hitrost brezstičnega plačevanja, tako za plačila manjših vrednosti, kot tudi za večje nakupe, zato so ta postala odličen substitut gotovini. Z brezstičnimi karticami je danes mogoče kupovati na obroke (v fizičnih trgovinah in prek spleta), dvigovati gotovino na bankomatih, nekatere banke omogočajo tudi naročilo kartice z motivom po želji stranke itd.

Letošnja pandemija COVID-19 je poskrbela za dodaten znaten upad plačevanja z gotovino v trgovinah, trgovci so pospešeno oglaševali, da preferirajo brezstična plačila, ki pomagajo omejiti stike potrošnikov s površinami in širjenje koronavirusa. Raziskava Mastercard SpendingPulse, objavljena junija letos, ugotavlja, da je v Evropi, kjer je brezstično plačevanje doseglo najvišjo stopnjo penetracije že pred pandemijo, že 64 % vprašanih kot svoj najbolj priljubljeni način plačevanja izbralo brezstična plačila. In – zgolj za primerjavo – še leta 2014 smo Slovenci 80 odstotkov transakcij opravili z gotovino …

NFC – tri črke za svobodo

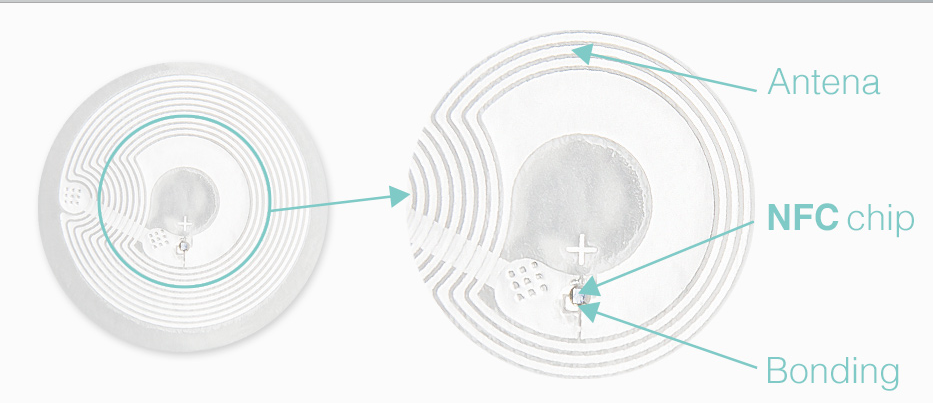

Brezstična tehnologija se danes uporablja na izredno raznolikem področju aplikacij, od hitrega izvajanja plačilnih transakcij, uporabe v transportu (digitalni ključi vozil), za shranjevanje osebnih podatkov za namen korporativnih identifikacijskih kartic do elektronskih potnih listov. Z njo so lahko opremljene tudi napredne kartice zvestobe. Komunikacija temelji na varnem čipu in majhnem oddajniku (antena), ki sta lahko vgrajena v kartico, uro, mobilni telefon itd.

Gre za visokofrekvenčno komunikacijsko tehnologijo kratkega dosega, ki omogoča izmenjavo podatkov na razdalji do okoli 10 cm. Skrita je za tri-črkovno kratico NFC (ki v originalu pomeni Near Field Communication) in temelji na standardu ISO/IEC 14443.

V kolikor pametni telefon premore tehnologijo NFC, se lahko s pomočjo ustrezne programske opreme spremeni tudi v brezstično bančno kartico, kar v praksi pomeni, da uporabniki s seboj ne rabimo več nositi denarnice, saj lahko na prodajnem mestu plačamo preprosto tako, da k plačilnemu terminalu prislonimo telefon.

Pa je NFC varen, vendarle imamo opravka z denarjem, ki ga nihče ne želi izgubiti? Tehnologija je vsekakor med najbolj varnimi v svetu plačil. Sistem je zasnovan zelo premišljeno, zato podatki o kartici niso shranjeni v pametnem telefonu (ali drugi napravi), transakcije pa se vršijo preko sistema enkratnih žetonov oziroma ključev. Čeprav povezava s spletom ni pogoj za izvedbo plačila, jo bomo potrebovali vsaj občasno (za osvežitev ključev).

Čas je za mobilne denarnice

In tako so mobilne denarnice začele nadomeščati plačilne kartice. Plačevanje s pametnimi napravami, med katerimi seveda prednjači pametni telefon, precej priljubljena izbira pa so tudi pametne ure, je zadnji krik mode. Ker je enostavno, hitro, praktično … ko deluje.

No, pa tudi »implementacija« mobilne denarnice za povprečnega uporabnika ni pretirano zahtevna, čeprav priznam, da bi lahko bila še bolj enostavna. V praksi moramo za mobilno plačevanje najprej namestiti ustrezno mobilno aplikacijo na svojo mobilno napravo, opraviti registracijo in dodati/povezati vsaj eno ustrezno plačilno kartico ali napolniti račun mobilne denarnice z dobroimetjem. Nato pa smo zares pripravljeni na mobilno plačevanje s pametno napravo, ki tako le »posnema« brezstično plačilno kartico. Seveda je pametni telefon naprava, ki zahvaljujoč aplikacijski svobodi pozna še več načinov plačevanja, npr. plačevanje s fotografiranjem črtne ali QR-kode, s klicem itd.

Od lanske jeseni lahko nakup do višine 25 evrov opravimo brez vnosa gesla (t. i. PIN-kode), pri čemer pogosto še vedno velja, da je treba v praksi telefon najprej »oživeti/odkleniti«, nato pa ga prisloniti ob POS-terminal, ki omogoča brezstično plačevanje.

Vedno bolj pestra izbira

Mobilne denarnice pozna več slovenskih bank (kot so Abanka, Intesa San Paolo, Delavska hranilnica, NLB …) pa tudi ponudnikov storitev. Med najbolj prepoznavnimi sta vsekakor mBills (sedaj pod okriljem Petrola) in VALÚ Moneta, ki jo že vrsto let poznajo naprednejši uporabniki mobilnih storitev – predvsem taki, ki so za mobilno svobodo pripravljeni odšteti nekaj centov ali evrov.

A če se ne omejimo le na lokalne okvirje, lahko ugotovimo, da je danes globalno mobilno plačevanje omogočeno predvsem s strani tehnoloških velikanov, kot Alibaba, Apple, Google in podobni. Da, prav vsi našteti (in še mnogi drugi) že imajo svoje mobilne denarnice, ki skrbijo, da lahko uporabnikom ponudijo res dobro uporabniško izkušnjo ter pri vsaki transakciji zaslužijo (vsaj) nekaj centov.

Na stari celini sta tako zelo priljubljena Google Pay (oziroma G Pay) in Apple Pay. Gre za mobilni aplikaciji, ki ju namestimo na pametni telefon in z njima povežemo ustrezno kreditno kartico. Ker vse domače kartice še niso podprte, lahko to težavico zaobidemo preprosto tako, da si omislimo katero izmed večinoma brezplačnih tujih finančnih storitev (predlagam N26 ali Revolut).

Izzivi mobilnih platform

Po zgoraj zapisanem se zdi, da se bo na dolgi rok zgodila konsolidacija, saj vendarle ne bomo potrebovali nekaj deset ali sto mobilnih plačilnih rešitev. Če se bodo razmere na trgu zaostrile, bodo ostali le tisti z ustreznimi ekonomijami obsega, prav možno pa je, da se ohranijo vsa imena oziroma blagovne znamke, ki jih poznamo danes – le da ne bodo neposredno nudile svojih storitev na lastni infrastrukturi, ampak jo bodo najemale pri katerem izmed velikanov.

Pot do mobilne denarnice je torej vsak dan lažja. Posebej to velja za uporabnike pametnih telefonov s sistemom Android, saj je tam mobilnih denarnic nekoliko več, a tudi uporabniki Applovih naprav s sistemom iOS ne zaostajajo veliko. V bistvu so zagovorniki mobilnih naprav z logotipom ugriznjenega jabolka lahko upravičeno slabe volje, saj Apple Pay pri nas nekako kar ne zaživi. Trenutno ga ponuja le banka Intesa San Paolo, ki je uspešno prestala vse tehnično-organizacijske izzive. Z nekaj truda bi ga lahko hitro ponudile tudi banke, partnerice Mastercarda, saj ta nudi okolje MDES, ki olajša implementacijo mobilnih in digitalnih plačilnih storitev. Je pa res, da mora vsaka banka, ki želi omogočiti Apple Pay »premagati« še dve oviri, in sicer opraviti manjši projekt prilagoditve pri procesorju (za večino slovenskih bank je to Bankart) in skleniti ustrezen poslovni dogovor z družbo Apple.

Mobilne denarnice so se v zadnjih letih vsekakor prijele. Če so njihovi uporabniki še leta 2016 opravili okoli 75 milijard ameriških dolarjev prometa, naj bi ta številka letos že presegla 500 milijard, »koronakriza« pa utegne poskrbeti, da bo napoved krepko presežena, saj sta mobilno in brezstično plačevanje letos v strmem porastu. Za prihodnost mobilnih denarnic se vsekakor ni bati, zanimivo pa bo videti, kako dolgo bomo uporabniki fizične denarnice nosili po žepih in torbicah.